¶

大家好,2023年5月30日星期二,欢迎收看第596期睡前消息,请静静介绍话题。

提问:3月末有人研究美国政府公开数据,发现美国税务署在2月28号收到了一笔70亿美元的遗产税。这是几十年以来,全美单笔金额最高的遗产或赠予税。

美国税务数据并不公布具体来源,这给媒体留了一个疑问,税款来自哪个富豪。

督工,什么样的人要为自己的葬礼支付70亿美元?

按以往的纳税案例估算,70亿美元税款对应的遗产总值,至少超过300亿美元。

去年美国只死了一个百亿级富翁,爱德华·内德·约翰逊三世,退休前是全美最大共同基金之一的CEO。外界估计他的净资产差不多110亿美元,这虽然不少,但无论如何算不出70亿美元遗产税,所以还要扩大搜索范围。

美国税法有很强的长臂管辖传统,理论上说,所有在美国拥有定居权和收入的人都必须缴税,而很多外国富豪在美国有居留权。从全世界看,2022年去世的超级富豪,有意大利人莱昂纳多·德尔维奇奥、奥地利人迪特里希·马特希茨。

莱昂纳多是全球最大的眼镜生产和销售商,迪特里希是红牛饮料的欧洲老板,外界估计,他们的净资产分别是250亿美元、200亿美元,就算全部在美国传给后代,距离70亿美元的税额也有差距。而且他们两个是典型的欧洲传统产业富豪,主要资产在欧洲,就算要在美国交一定的遗产税,比例也不会高,两个人加起来都不太可能凑70亿美元的税。

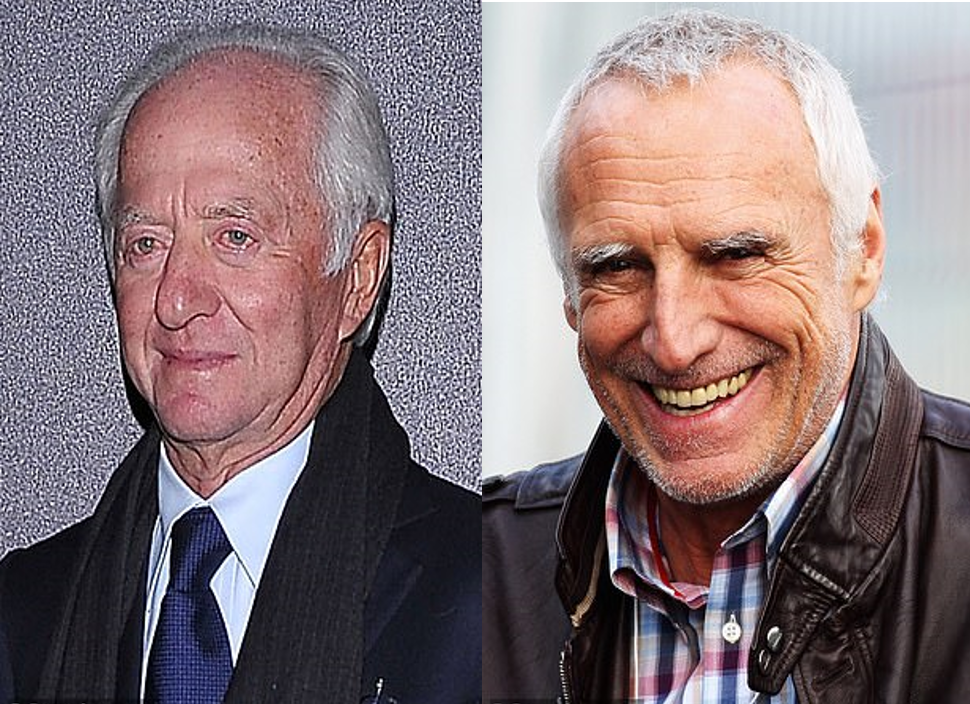

排除这些可能选项之后,备选的纳税人只有一个人,谢尔登·阿德尔森(Sheldon Gary Adelson)。

2021年的223期睡前消息介绍过阿德尔森,观众可能忘了,但我只要提一句他的主营业务,保证各位立刻能对号入座。阿德尔森的主要财富来自于拉斯维加斯金沙赌博公司。澳门金沙赌场和威尼斯人酒店都是金沙集团的产业。

外界估算阿德尔森个人净资产350亿美元,加上美国人身份,正好对上了70亿美元遗产税额度。

唯一的逻辑缺陷是,阿德尔森死得比较早,2021年1月11日,223期节目就是用来回顾他一生的。根据美国税法,遗产税申报截止期是死者去世后九个月,遗产代表可以请求延长最多六个月,算下来只能拖到2022年4月。而美国税收数据非常清晰,70亿美元入库的时间点是今年一、二月份,差了大半年。

对于这个问题,我们只能说,排除所有不可能后,剩下的选项再奇怪,也是真相。百亿美元级的富豪,在全世界都是有数的,没人会拿70亿美元开玩笑。阿德尔森是目前唯一符合天价遗产税基本条件的人选。时间上的差异,可能是因为纳税资产太大,继承人请了最好的律师,和税务局争论纳税范围、抵扣额度,资产估值这些复杂问题,迫使税务局用更长的时间论证收税合理性,推后了实际缴税的时间。

历史上有其他富豪交过这么高的遗产税吗?

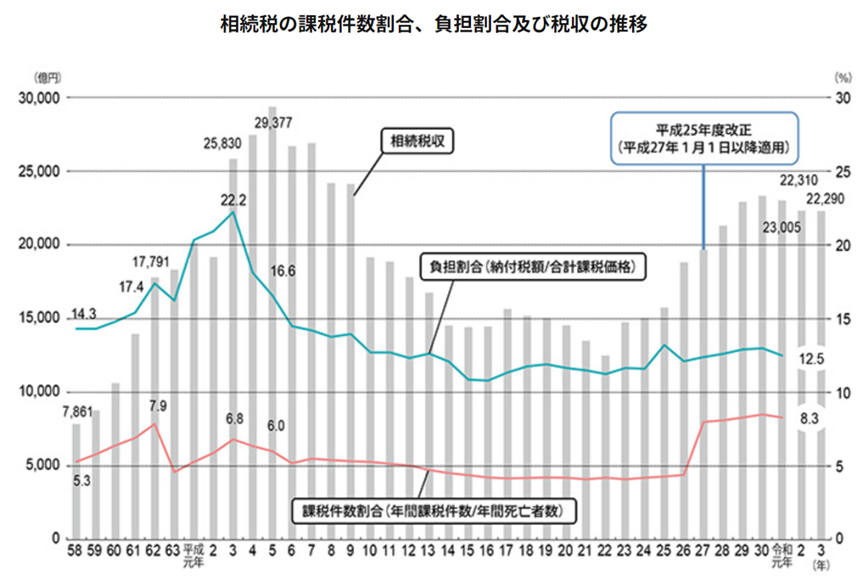

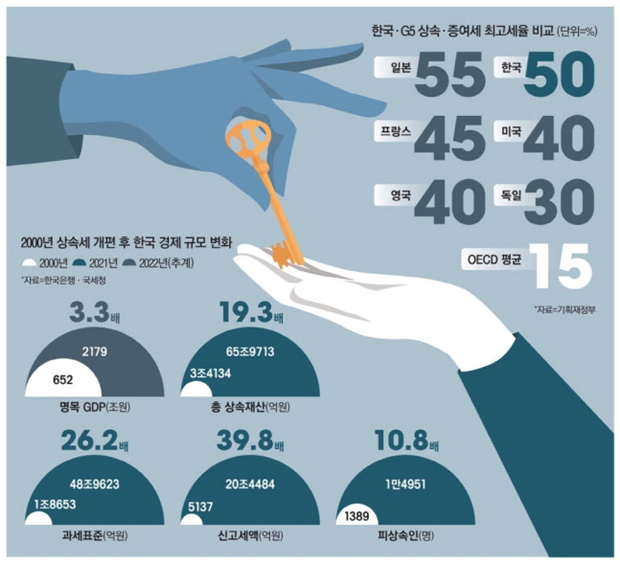

从最近的数据看,遗产税冠军在韩国。2020年末,三星集团老板李健熙病死,他的三个子女为了继承韩国第一大财团,要在五年内分期缴纳12万亿韩元的遗产税。考虑到汇率有变动,这笔遗产税可能达到110亿美元,最少也要90亿美元。

李健熙的净资产并不比阿德尔森多,但韩国遗产税的税率高。美国现行遗产税税率封顶40%,而韩国是50%,对公司大股东的股权甚至可以征收到60%。韩国李家为了核心公司股权,已经把几乎所有艺术品收藏“捐给”国家抵税,传闻还要向金融机构贷款,必须伤筋动骨,才能让下一代保持财阀地位。

遗产税能收到财阀家庭卖家当,还是很能缓解贫富差距的。韩国三星和美国赌王交了这么多税,其他国家遗产税现在执行的怎么样。

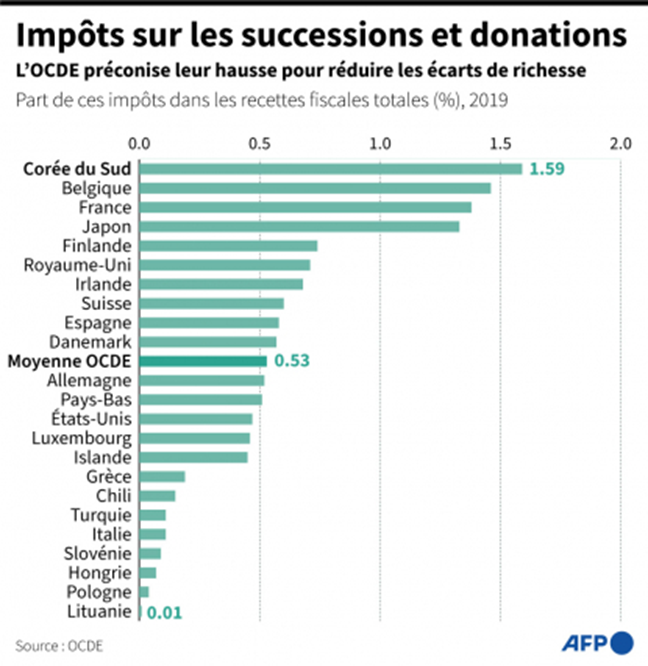

虽然个别案例很扎眼,但是从全世界整体数据看,遗产和赠予税的地位越来越边缘化。全世界200多个主要经济体,实际执行遗产和赠予税的地方,只剩下了二十几个。从2000年到现在,又有十几个国家和地区取消了遗产税,其中既有新加坡、香港、澳门这些靠低税率小经济体,也有瑞典、挪威这样典型的高税率福利国家。就算是还继续收遗产税的地方,也普遍在调高起征点,缩小征税范围,实际上削弱了遗产税的力度。

还是用美国做例子。2001年时,美国一对夫妇的遗产税免税额是135万美元,到2011年提高到500万美元。2023年的免税指标是1292万美元,上调速度明显超出了货币贬值的速度。普通美国富人已经不需要考虑遗产税问题了。

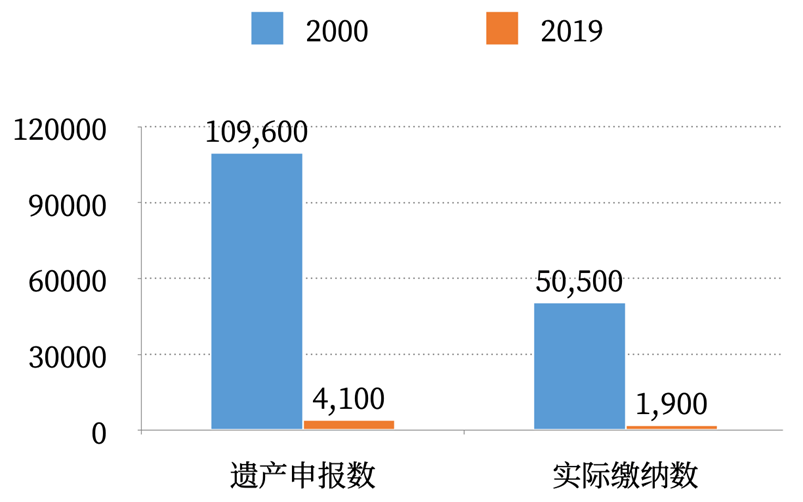

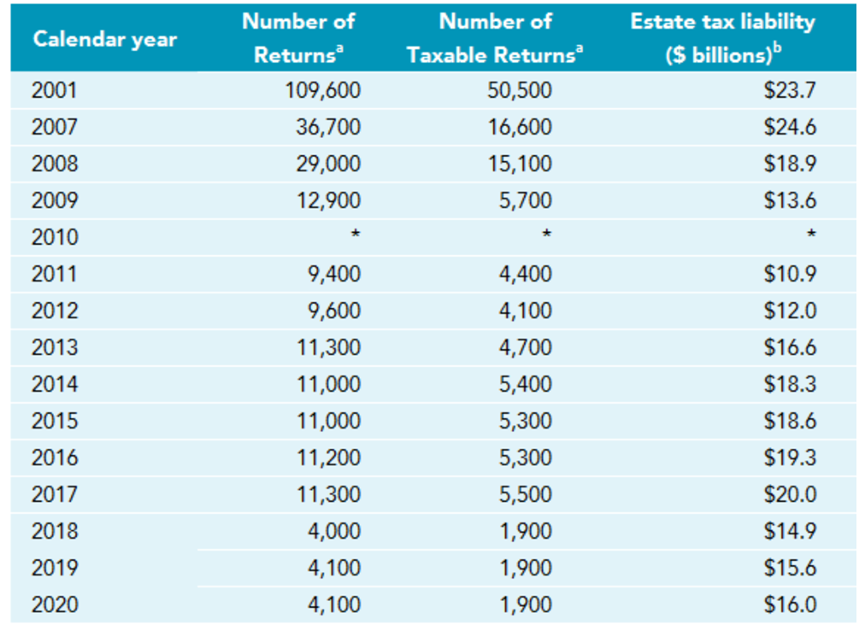

从比例看,2000年美国常住居民,有240万人死亡,第二年年国税局接到了10.96万份遗产税申报表,其中只有5.05万个案例需要真实缴税。换算下来,差不多是2%的美国人要交遗产税。

到2019年,美国居民死亡数量提升到285万,但一年后国税局收到的遗产税申报案例只有4100件,不到2000年的5%。其中实际需要纳税的案例只有1900件,比例只有万分之6。

从总量看,2001年美国遗产税收了237亿美元,2020年下降到160亿美元,考虑到经济增长和货币贬值,现在的遗产税也就是当年的三分之一,所以70亿美元的单笔纳税会震惊全美国。

按经合组织统计,目前只有四个国家的遗产税超过了总税收的1%。这个比例可能不够形象,用中国数据对照,去年车辆购置税占总税收比例也能达到1.4%。可以说,遗产税在正常国家的存在感都很低。

现在大多数经济体财政压力都非常重,而遗产税主要针对富人收税,舆论压力很小,为什么大多数国家都不重视遗产税,甚至会取消遗产税?

遗产税的性质是存量资产税。拥有资产,就要在某个时间交钱。这里我想回顾一下睡前消息207期节目,标题是《对富人存量财产征税,要不要和阿根廷一起干?》,当时我们讨论了在更大范围内征收存量资产税的可行性,不仅是死了要为资产交税,还考虑怎么对活着的富人收税。

207期节目总结了资产税的三个难点:经济代价、征税成本和逃税问题。

资产税的第一个难点是双重征税。富人在赚到钱的时候,无论是在企业账户还是在个人账户,至少已经交了一次所得税了。再对剩下的资产收税,属于双重征税,会打击经济活力。所以资产税的经济代价比较高。

但是遗产税和其他资产税不一样。过去的富豪,可能是以家族为单位考虑财产。到了21世纪,大多数富豪年轻的时候发家,在经营策略方面,基本上是按照自己的生命周期做规划的,不太指望自己的后代能完美接班,不会为了资产传承改变主要资产的经营模式。所以,如果严厉征收遗产税,对经济运行的冲击,可能反而小于其他存量资产税。

资产税的第二个难点是税额计算。存量资产的价值很难确定,如果资产估值上升要交更多的税,就要考虑资产估值下降是否退税。所以存量资产税的征税成本比较高。

但是遗产税又避过了这个难题。因为死亡是一个非常确定的时间点,不用讨论之前、之后的资产价值变动问题乃至退税问题。只要后代想接过遗产,就必须按死亡或者赠予行为的时刻交税,明显降低了资产税的查税成本。

如果只看前面两个要点,我们的结论应该是全面推行遗产税。

然后看当时讨论资产税的第三个难点——富豪资产外逃问题。

存量资产要征税,意味着什么都不做,财产也要不断损耗。这必然导致富人想办法把资产转移到税率低,或者不征资产税的地方。而在21世纪的现实下,政府不太可能公开阻止资本转移。因为一旦政府开始给资本外流设限制,摆出一份关门杀猪的架势,大多数资本的选择是根本就不来。除了朝鲜这样的国家,谁也承担不了国际资本绕着走的后果。

遗产税在这方面劣势突出,因为被征税的富豪,有半辈子的时间用来规划资产转移,可以用各种商业上合理的借口,把资产和子女都送到其他国家。尤其是最近几十年富豪开始学会科学养生,可以买到越来越好的医疗服务,寿命普遍接近百岁,如果是中年发家,接下来他还有半个世纪时间筹划遗产税。只要富豪在意自己后代的财产传承,只要所在国家不能完全拒绝国际资本流动,收遗产税就像用筛子去捞米粒,声势大,效果小。

从现实操作来看,收遗产税的第三个避税难题,完全压倒了前面两个优势,导致大多数国家逐渐弱化遗产税。但讨论遗产税问题还是很有意义的,可以帮助我们思考合理的税收制度。接下来我回顾一下遗产税的发展历史,看看怎样从富人手里拿钱最合适。

现在说起美国税务局,经常会有人引用一句西方谚语:人生只有死亡和纳税不可避免。这句话的源头,比美国历史要长得多,可以追溯到西欧封建时代的遗产税。

当时的遗产税,是西欧领主特权的一部分,中文直译为“封建救济”。在领主能控制的范围内,无论是贵族还是普通人,要继承父辈的资产,都需要向上级领主缴纳一笔钱,才能具备合法性。所以会说“死亡和纳税不可避免”。

到了法国大革命之后,封建关系被现代法律替代,很多欧洲国家交替实行过遗产税,尤其是战争和备战阶段,国家收遗产税的动力很强。

但是,无论是封建权利,还是近代法律,收遗产税都有一个前提,就是富人的资产流动性不强,很难以跨国交易的方式避税。农业时代大多数资产是土地不用说了,就是到了近代民族国家时代,普通富人也很难脱离文化圈转移财产,他们宁愿交一笔税,让自己的后代继承打折的有型资产,也要尽量让后代留在本国,继承不打折的无形资产。

这些历史传统,在冷战期间还有效果。90年代以后,依托美国这个核心国家,全世界实现了前所未有的经济全球化,资本和高层人才快速流动,稍微感受到压力,就会跑到政策更宽松的国家。所以,为了吸引资本和人才,各国都缩小征税范围,降低税率,鼓励资本自由流动。遗产税边缘化只是这个大趋势的一个局部表现。

所有国家都争着减税,必然有些国家做得比较过分。睡前消息节目介绍过新加坡和爱尔兰的经济政策,这两个国家是亚、欧两大洲低税率路线的典型代表。爱尔兰上世纪八十年代还是欧洲比较贫穷的国家,人均GDP是英国的三分之二。但21世纪初期,爱尔兰经济出现爆发式增长,现在人均名义GDP超过10万美元,排名世界第三,差不多是英国的两倍。

爱尔兰经济高增长,只有一个原因,就是提供了西方国家最低的税率,吸引外国资本把收入转移到爱尔兰,避税的同时也拉动本国经济。根据不完全统计,世界500强企业通过转移全球收入,过去二十年给政府少交了2万亿美元。作为交换,这些企业在爱尔兰开设了大量办公机构,就地下了很多订单,拉动了爱尔兰经济。虽然从人才、地理位置和基础设施来看,在爱尔兰开公司的运营成本不低,但有避税优势在,额外的运营成本就可以忽略了。

遗产税面临的问题也差不多。现代遗产税基本只针对最有钱的阶层。但这批人或者有钱,或者身上带着稀缺技能,移民非常容易。2013年,法国国民级演员德帕迪约为了少缴税,改了俄罗斯国籍,在国内引发了轰动,也让法国很多政客反思政策,论证减税的合理性。

睡前消息582期介绍了路易威登集团老板,法国人阿诺特,刚刚成为世界首富。2011年,传闻他也要换国籍。可能是考虑到奢侈品工业不能完全脱离法国,传闻并没有落实,但他的家族的确把大部分资产所有权转移到了法国之外。

还有宜家公司,我们都知道这是一家瑞典公司。但它的创始人,瑞典前首富坎普拉德为了避税,40年没有回国。直到和瑞典政府达成了协议,补交少量税款就算过关,他才返回故乡。

除了改国籍之外,我们过去也介绍过家族信托工具,帮助富豪避开遗产税。所以,虽然现在全世界百亿富豪有好几百,每年总要死几个。但是真交几十亿美元遗产税的非常罕见。美国单笔70亿美元遗产税曝光之后,美国媒体普遍认为,无论这个死富豪是谁,他多半是没做好税务规划,才给美国政府做了这么大的贡献。

从立场来说,各国政府都希望收遗产税,但更害怕因此带来的资本外流。单个国家凭自己的力量,很难设置对社会有明显影响的遗产税。

中国大陆的资产管理政策有一定特殊性,最近对外资的需求,也不像前些年那样迫切,未来开征遗产税的概率大不大?

预测未来,依据只能是现在。要讨论中国落实遗产税的可行性,应该先研究遗产税相对落实比较好的国家,看看它们在哪些方面具有独特性,然后才能考虑中国能不能学习。

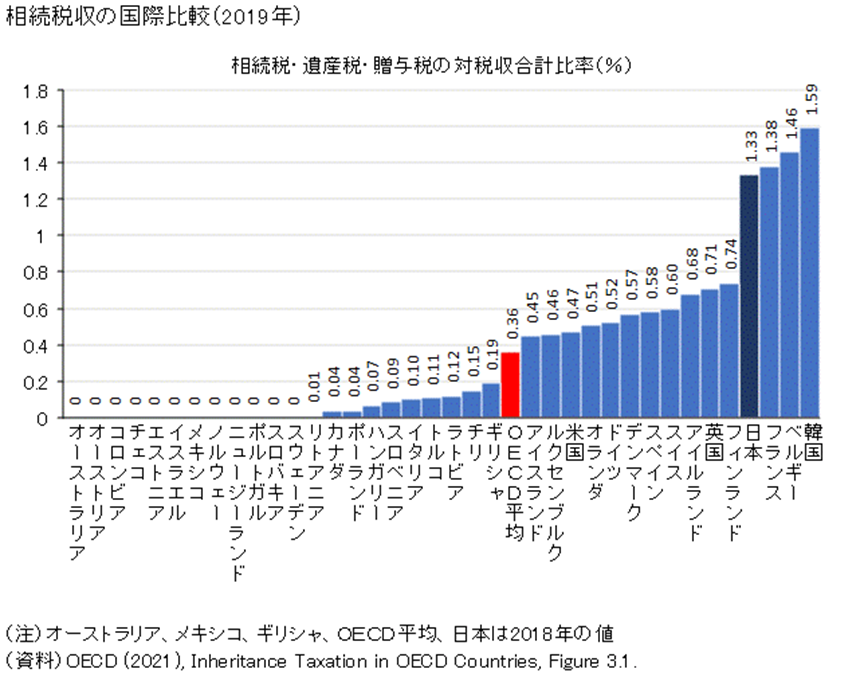

前面提到,遗产税占总税收1%的国家只有四个,从高到低分别是韩国、比利时、法国、日本。

从地域和文化上说,日、韩和法、比可以划为两个类型,社会差异很大。但在遗产税问题上,四个国家有一个共同特征,就是遗产税覆盖的人群比例很高,不止收富豪的钱,还要对向中上层社会收钱。刚才我们介绍过数据,美国虽然收了单笔70亿的遗产税,但只有万分之六的人需要缴税。而韩国最新的数据是4.9%,日本是8.8%,法国缺乏官方数据,但财务专家推测,税收覆盖率可能接近20%。

从日韩的遗产税缴税案例看,最几年需要缴税的遗产,起点在150万到180万美元之间,基本上覆盖了中产阶级上层。或者说,相当于人均GDP20多倍的遗产,就要在死后缴税。中国人均GDP是8.5万人民币,20倍是170万元。考虑到遗产包括房产和其他资产,如果中国想学习日本韩国,绝大多数在三线以上城市有成套公寓的家庭,都要交遗产税。

分析之后可以确定,目前世界上只有三种成熟遗产税案例。或者是像大多数国家那样,事实上放弃遗产税;或者是像美国那样,只对极少数富豪收遗产税,同时承担富豪避税能力强的风险。最后就是像日、韩、法国那样,把中产阶级一起拉上交税,才能让遗产税达到可靠的水平。这就要考虑到对经济的影响,以及优秀人才外流的可能性。

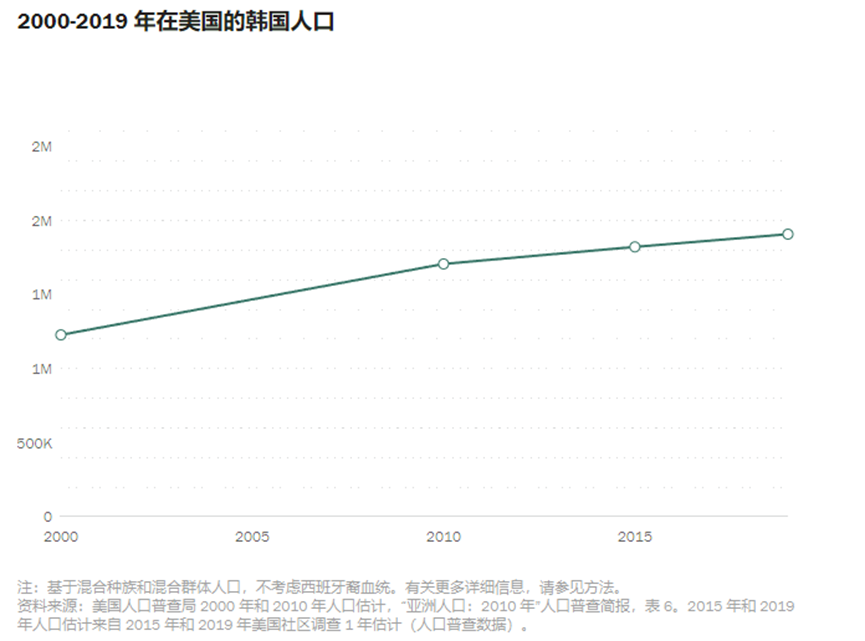

比如说,韩国有遗产税,也有普遍兵役制。过去几年,美国的亚裔族群,最大的增量就是韩国新移民。中国大陆前些年有人才去美国的问题,最近几年有富豪移民新加坡的问题,无论我们学哪国的遗产税模式,都必须考虑对社会和经济的冲击。

自从人类有税收制度以来,收税的前提都是有一套明确的计税规则,否则就不是收税,而是抢劫。而一旦有了规则,就必须允许纳税人利用规则,合理避税,否则还是摧毁经济信心的抢劫。遗产税最大的弱点,就是允许纳税人用半生时间去避税,而且是让商业能力最强的一批人去从容避税。这一个弱点,几乎压倒了遗产税的所有优点。所以在可期望的未来,遗产税不太可能在中国普及。

但收不到遗产税,不等于放弃所有的资产税。前面提到,封建时代的领主能收遗产税,原因是土地资产没法转移到外国。最近的两起大型遗产税案例,也都和难以转移的资产有关系。

比如说美国赌王阿德尔森后代疑似交了70亿美元,背景是他的资产和赌博特许权密切挂钩,很难快速变现去国外。至于韩国三星李家,资产更是和整个国家的命运相关。李家如果愿意甩卖股份跑路,实际上就等于给社会交了遗产税,何况韩国也没有谁接得住李家的股份。但我们肯定不希望大多数富人像阿德尔森或者三星李家那样经营企业。还是应该考虑更普遍的遗产税面膜是。

从这些案例看,收资产存量税,无论是不是遗产税,主要目标都应该是跑不掉的资产。而字面意思上的“不动产”,对应的是房地产。睡前消息节目的常见主题之一,就是以各种方式论证普遍房地产税的必要性,越早征收越好,副作用越小。前面分析遗产税产生的担心,平移到房地产税上,可以发现主要副作用是压制外国资本来中国炒房的积极性,似乎也不算坏事。所以,

如果你在情感上赞同遗产税,最好在理智上赞同普遍房产税,这是对经济影响更小,对财政贡献更大的合理征税方式。

596期睡前消息到此结束,文字内容随后会发在睡前消息编辑部公众号,微博“睡前视频基地“同步更新节目。我们周五再见!